Novidades na 11ª revisão da Classificação Internacional de Doenças da Organização Mundial da Saúde

Novidades na 11ª revisão da Classificação Internacional de Doenças da Organização Mundial da Saúde

A 11ª revisão da Classificação Estatística Internacional de Doenças e Problemas Relacionados com a Saúde (ICD-11 for Mortality and Morbidity Statistics) feita pela Organização Mundial de Saúde (OMS) passa a vigorar a partir de 1º de janeiro de 2022.

Conhecida como CID é uma das principais ferramentas epidemiológicas dos profissionais de saúde, pois é uma padronização universal de doenças, que permite monitorar a incidência e prevalência de doenças, identificar problemas de saúde pública e sociais. O que possibilita uma visão ampla da situação em saúde do mundo, identificando cada país com suas particularidades.

A CID-10, que estava em vigor até 31 de dezembro de 2021, tinha 14.400 códigos. Já a CID-11 busca refletir mudanças e os avanços na Medicina e Tecnologia e contém 55 mil códigos únicos para lesões, doenças e causas de morte. Dentre as mudanças estão os capítulos de medicina tradicional e saúde sexual e a seção de transtornos que podem causar adicção, que passa a prever o transtorno causado por jogos eletrônicos.

A Síndrome do Burnout, muito debatida nesse período de pandemia do Covid-19, principalmente nos setores de saúde, passa a ser considerada doença e a transexualidade foi retirada da categoria dos transtornos mentais.

Para acessar a nova classificação basta acessar o link: https://icd.who.int/browse11/l-m/en

Gabriella Gaida | Advogada de Di Ciero Advogados

Acompanhe Di Ciero Advogados também no Linkedin /dicieroadvogados

CID-11 entrou em vigor em 1º de janeiro

CID-11 entrou em vigor em 1º de janeiro

A 11ª revisão da Classificação Estatística Internacional de Doenças e Problemas Relacionados com a Saúde (ICD-11 for Mortality and Morbidity Statistics) feita pela Organização Mundial de Saúde (OMS) passa a vigorar a partir de 1º de janeiro de 2022.

Conhecida como CID é uma das principais ferramentas epidemiológicas dos profissionais de saúde, pois é uma padronização universal de doenças, que permite monitorar a incidência e prevalência de doenças, identificar problemas de saúde pública e sociais. O que possibilita uma visão ampla da situação em saúde do mundo, identificando cada país com suas particularidades.

A CID-10, que estava em vigor até 31 de dezembro de 2021, tinha 14.400 códigos. Já a CID-11 busca refletir mudanças e os avanços na Medicina e Tecnologia e contém 55 mil códigos únicos para lesões, doenças e causas de morte. Dentre as mudanças estão os capítulos de medicina tradicional e saúde sexual e a seção de transtornos que podem causar adicção, que passa a prever o transtorno causado por jogos eletrônicos.

A Síndrome do Burnout, muito debatida nesse período de pandemia do Covid-19, principalmente nos setores de saúde, passa a ser considerada doença e a transexualidade foi retirada da categoria dos transtornos mentais.

Para acessar a nova classificação basta acessar o link: https://icd.who.int/browse11/l-m/en

Gabriella Gaida | Advogada de Di Ciero Advogados

Acompanhe Di Ciero Advogados também no Linkedin /dicieroadvogados

Regras de Resolução 400 da Anac para reembolso de bilhetes voltam a valer

Regras de Resolução 400 da Anac para reembolso de bilhetes voltam a valer

Sem que tenha havido medida para prorrogar as regras provisórias da Lei 14034/2020, a partir de 1º de janeiro de 2022 voltaram a valer as regras anteriores à pandemia da Covid-19 para alteração de passagens, cancelamento, reembolso e crédito, todas constantes da Resolução nº 400 da ANAC.

Em linhas gerais, são elas:

(1) se a empresa cancelar o voo, os passageiros têm direito a escolher entre reacomodação, reembolso integral do valor pago ou execução por outras modalidades;

(2) se for do passageiro a iniciativa de desistir do bilhete aéreo, a empresa pode cobrar as multas previstas no contrato para o reembolso.

Embora não seja obrigado, o passageiro pode aceitar o reembolso em crédito, mas o valor e o prazo de validade do crédito precisam ser negociados entre ele e a empresa aérea.

Para mais informações, veja o boletim da Anac em https://lnkd.in/dQipt5tR

Valeria Curi de Aguiar e Silva Starling | Advogados de Di Ciero Advogados

Acompanhe Di Ciero Advogados também no Linkedin /dicieroadvogados

Governo Federal publica decreto sobre importação de bens em bagagem de viajantes no âmbito do Mercosul

Governo Federal publica decreto sobre importação de bens em bagagem de viajantes no âmbito do Mercosul

Em 31/12/2021, foi publicado o Decreto n. 10.926 que dispõe sobre a execução no território nacional da Decisão CMC 24/19, aprovada no âmbito do Mercosul, durante a Cúpula de Bento Gonçalves. A decisão elevou o limite de isenção de tributos sobre bagagem acompanhada para US$ 1.000,00, de modo que, além da isenção do pagamento de tributos na hipótese no caso de roupas e objetos pessoais, bem como no caso de livros, folhetos e periódicos, o viajante que ingressar em um Estado Parte por via aérea ou marítima, no âmbito do Mercosul, gozará de isenção para outros bens, a partir de agora até o limite máximo de US$ 1.000,00 ou o equivalente em outra moeda.

A elevação do limite em questão é aprovada no ensejo da aprovação do projeto de lei que definiu o chamado novo marco cambial no Brasil, sancionado e convertido na Lei n. 14.286, de 29/12/2021, que por sua vez estabeleceu o limite de US$ 10.000,00 ou equivalente em outras moedas, para o ingresso e a saída do território nacional de moeda estrangeira sem o intermédio de instituição autorizada para essa finalidade específica.

O marco cambial permite que pessoas físicas façam compra e venda de moeda estrangeira até o limite de US$ 500,00 e sem cobrança de taxas, prática até então proibida, também aqui com o objetivo de abertura do mercado nacional, impulsionando o comércio interno e diminuindo os encargos tributários e burocráticos no comércio internacional realizado principalmente pelos viajantes por interesse próprio.

Gustavo Maia Ribeiro Silva | Advogado de Di Ciero Advogados

Acompanhe Di Ciero Advogados também no Linkedin /dicieroadvogados

Os aspectos trabalhistas da Lei Geral de Proteção de Dados

Os aspectos trabalhistas da Lei Geral de Proteção de Dados

A Lei Geral de Proteção de Dados Pessoais (Lei nº 13.709/2018, alterada pelas Leis nº 13.853/2019 e nº 14.010/2020), em sua grande parte, entrou em vigor no dia 18 de setembro de 2020; e os arts. 52 a 54 (que tratam das sanções administrativas), em 1º de agosto de 2021, depois de muitas idas e vindas. De toda forma, a norma, inspirada no Regulamento Geral sobre a Proteção de Dados (RGPD) da União Europeia (em vigor desde 25 de maio de 2018), veio regular o tratamento a ser dado às informações pessoais coletadas por agentes econômicos, tanto de modo físico quanto eletrônico.

Em que pese a LGPD não tratar especificamente dos contratos de trabalho, é certo que essa relação se inclui no cotidiano da sociedade e, portanto, deve receber igual proteção (até porque não excepcionada no art. 4º), em especial o respeito à privacidade (art. 2º, inciso I); a liberdade de expressão, informação, comunicação e de opinião (art. 2º, inciso III); a inviolabilidade da intimidade, honra e imagem (art. 2º, inciso IV); e os direitos humanos, o livre desenvolvimento da personalidade, a dignidade e o exercício da cidadania (art. 2º, inciso VII).

Desta forma, a coleta de informações do trabalhador por parte do empregador, desde o processo de seleção até após o término do contrato, deve ser feita com a observância dos requisitos da LGPD, com cuidado especial, segundo o art. 11, quanto aos dados pessoais sensíveis (art. 5º, inciso II: raça, etnia, convicção religiosa, opinião, intimidade, saúde, vida sexual, genética, etc.) e observância dos princípios da finalidade, adequação, necessidade, livre acesso, qualidade, transparência, segurança, prevenção, não discriminação e responsabilidade (art. 6º).

A coleta, produção, recepção, classificação, acesso, reprodução, compartilhamento, classificação ou arquivamento dos dados, na forma do art. 7º, somente podem ser feitos, por cautela, mediante o consentimento do trabalhador, tendo em vista a natureza do contrato, para a defesa de direitos, a proteção ou o atendimento de interesses legítimos do empregador ou de terceiro, entre outros motivos que se justifiquem diante dos princípios antes referidos (adequação, necessidade, entre outros), principalmente o da finalidade.

Com efeito, um aspecto peculiar, diz respeito a até quando o empregador poderá manter o tratamento dos dados pessoais do trabalhador, uma vez que nesse particular falta precisão ao art. 15, o qual prevê a regra geral de que a pessoa poderá revogar o consentimento. Contudo, para a sua defesa em processo administrativo ou judicial, é razoável o entendimento de que tais dados poderão ser conservados pelo empregador até o transcurso de todos os prazos prescricionais relacionados ao respectivo contrato de trabalho, mesmo em face do pedido de revogação.

É importante destacar que a Constituição Federal (art. 5º, incisos V e X), o Código Civil (art. 927) e a CLT (art. 223-F) preveem que o dano ilicitamente causado, seja patrimonial ou extrapatrimonial, deve ser reparado, e a LGPD também estipulou tal responsabilização, inclusive solidária, por parte do operador e do controlador dos dados, com a previsão de inversão do ônus da prova (art. 42, § 2º).

Em virtude da necessidade de proteção da privacidade dos trabalhadores e da responsabilização decorrente da possível violação, as empresas devem ter particular cuidado com o tema e adequar suas políticas de tratamento e de segurança de seus bancos de dados envolvendo trabalhadores.

Rafael Inácio de Souza Neto | Advogado de Di Ciero Advogados

Acompanhe Di Ciero Advogados também no Linkedin /dicieroadvogados

E o DIFAL no E-commerce? (considerações sobre o PL 32/2021)

E o DIFAL no E-commerce? (considerações sobre o PL 32/2021)

Em 2014 finalizei minha graduação com um TCC sobre “a cobrança de ICMS sobre a circulação de mercadorias comercializadas pela internet (e-commerce)”, na época estava em discussão a constitucionalidade do protocolo ICMS 21/2011.

Muito resumidamente, o protocolo foi editado num contexto em que a Constituição Federal determinava que nas vendas interestaduais de mercadorias para consumidor final o ICMS deveria ser integralmente recolhido para o Estado de origem.

Em um contexto de economia industrial é plausível, pois dificilmente alguém se deslocava até outro Estado para realizar uma compra. Porém, com a explosão da economia digital e o e-commerce, as pessoas deixaram inconscientemente de fomentar o comércio local e passaram a comprar na internet e isso fez com que os Estados mais estruturados, em especial os Estados do sudeste, ficassem com toda receita do imposto devido por essas operações, pois a maior parte das empresas estão baseadas nesses Estados.

No trabalho, defendi a inconstitucionalidade do protocolo, pois uma norma constitucional não pode ser alterada por um protocolo do CONFAZ. Porém, também analisei o contexto histórico da matéria, pontuando que a CRFB/88 foi editada em um cenário diferente, razão pela qual os motivos que levaram a edição do protocolo ICMS 21/2011 eram plausíveis, pois de fato o e-commerce havia distorcido a distribuição das receitas, deslocando a tributação para os Estados mais desenvolvidos e prejudicando a justiça fiscal.

Por fim, o STF julgou inconstitucional o protocolo ICMS 21/2011 e o Congresso Nacional editou a Emenda Constitucional nº 87/2015 para alterar a CRFB/88 e adotar o modelo pensado pelo CONFAZ, segundo o qual o Estado de origem ficaria com o valor referente à alíquota interestadual e o Estado de destino ficaria com o diferencial de alíquotas.

Receita repartida, todo mundo feliz!

Passamos então a uma outra discussão, essa alteração na constituição era suficiente ou precisava ser regulamentada?

O STF definiu que para que os Estados pudessem cobrar o DIFAL seria necessária a edição de lei complementar regulamentando a matéria, mas modulou os efeitos dessa decisão para 2022, resguardando os contribuintes que haviam entrado com ações discutindo a questão e as empresas do Simples Nacional.

Ou seja, segundo o STF, os Estados apenas teriam que devolver os valores indevidamente cobrados para os contribuintes que entraram com ações discutindo a matéria e teriam até 2022 para pressionar o Congresso Nacional a editar a lei complementar.

Eis que dia 20/12/2021 o Congresso Nacional aprovou o PL 32/2021 que regulamenta a matéria. O PL ainda aguarda sanção presidencial, mas deve ser publicado nos próximos dias.

Ocorre que existem mais requisitos passíveis de discussão:

i) a necessidade de observância da regra da noventena.

ii) a necessidade de edição de lei específica por cada ente federativo.

O princípio da noventena diz que após a publicação da lei, o ICMS não poderá ser cobrado pelo prazo de 90 dias. Ou seja, mesmo havendo a publicação da lei, como o STF definiu que em 2022 não poderia mais haver a cobrança, os Estados teriam que aguardar o término do prazo de 90 dias para iniciar a cobrança.

Há ainda quem defenda a necessidade de edição de novas leis estaduais com fundamento na lei complementar.

A ver.

Segundo reportagem publicada no Valor Econômico hoje, dia 21/12/2021, alguns Estados não suspenderão as cobranças, então os contribuintes que se sentirem prejudicados podem buscar o judiciário.

Douglas Ayres | Advogado de Di Ciero Advogados

Acompanhe Di Ciero Advogados também no Linkedin /dicieroadvogados

Portaria Interministerial dispõe sobre regras para entrada de brasileiros e estrangeiros no país

Portaria Interministerial dispõe sobre regras para entrada de brasileiros e estrangeiros no país

O governo federal publicou nesta segunda-feira (20/12) Portaria Interministerial que dispõe sobre regras para entrada de brasileiros e estrangeiros no país. O ato foi publicado em edição extra do “Diário Oficial da União” (DOU).

A Portaria atende às exigências estabelecidas em decisão proferida no início do mês de dezembro pelo ministro Luís Roberto Barroso do Supremo Tribunal Federal (STF), que determinou a obrigatoriedade da apresentação do comprovante de vacinação pelos viajantes que chegam ao país. Mesmo sem a conclusão do julgamento pelo Supremo, o governo publicou a portaria com as novas regras este semana.

O que vale para a entrada de brasileiros e estrangeiros que chegam ao Brasil por transporte aéreo?

A portaria determina que o brasileiro ou estrangeiro que ingressar no país por transporte aéreo terá que apresentar:

• Teste que detecta a Covid-19 do tipo antígeno com resultado negativo ou não detectável realizado em até 24 horas anteriores ao embarque ou RT-PCR realizado em até 72 horas antes do embarque. Em caso de conexão ou escala, o prazo é contado em relação ao embarque no primeiro trecho da viagem.

• Comprovante de preenchimento da Declaração de Saúde do Viajante (DSV), preenchido com, no máximo, 24 horas de antecedência do embarque;

• Comprovante de vacinação impresso ou em meio eletrônico, com imunizantes aprovados pela Agência Nacional De Vigilância Sanitária (Anvisa) ou pela Organização Mundial de Saúde (OMS), cuja aplicação da última dose tenha ocorrido, pelo menos, 14 dias antes do embarque.

A portaria ainda estabelece alguns casos em que os viajantes ficarão dispensados de apresentar o comprovante de vacinação, são eles:

• Viajantes que tenham alguma condição de saúde que contraindique a vacinação;

• Viajantes não elegíveis à vacinação contra Covid devido a idade;

• Questões humanitárias;

• Viajantes provenientes de países com baixa cobertura vacinal;

• Brasileiros e estrangeiros residentes no país que não estejam complemente vacinados.

• Brasileiros e estrangeiros que saíram do país até 14 de dezembro.

Nestes casos estabelecidos pela portaria, os viajantes deverão realizar uma quarentena de 14 dias na cidade do destino final. A quarentena pode ser interrompida caso o viajante esteja assintomático e apresente um teste do tipo antígeno ou RT-PCR com resultado negativo realizado a partir do 5º dia do início da quarentena.

O ato também determina que não serão aceitos atestados de recuperação da Covid-19 em substituição ao passaporte vacinal. Também não serão aceitos comprovantes de vacinação em formato de QR Code.

Di Ciero Advogados

Acompanhe Di Ciero Advogados também no Linkedin /dicieroadvogados

A audiência virtual na Justiça do Trabalho durante a pandemia

A audiência virtual na Justiça do Trabalho durante a pandemia

Recentemente, o Tribunal Superior do Trabalho revogou o ato CSJT.GP.SG nº 45, que dispensava a transcrição ou degravação dos depoimentos obtidos em audiência com gravação audiovisual. Destarte, em que pese a audiência telepresencial tenha se tornado uma realidade na Justiça do Trabalho após a pandemia do coronavírus, ainda pairam dúvidas a respeito da fidedignidade das ações praticadas pelos envolvidos nessa solenidade virtual.

A audiência é o ato pelo qual se ouvem as partes ou os demais integrantes do processo (testemunhas, peritos, etc.). No processo do trabalho, tem grande relevância, uma vez que a maioria dos atos nela ocorrem, como é o caso das conciliações, apresentação da defesa, colheita de depoimentos pessoais, oitiva das testemunhas, apresentação das razões finais e a prolação da sentença.

Frise-se, por oportuno, que a Resolução nº 354/2020 do Conselho Nacional de Justiça, em seu artigo 2º, traz a distinção entre a videoconferência, contida no Código de Processo Civil, que é realizada no órgão estatal, e a audiência telepresencial ocorrida em ambiente físico diverso das unidades judiciárias.

Observa-se, que a sistemática do Código de Processo Civil quanto à realização dos atos por videoconferência foi criada, inicialmente, com o intuito de que as partes e outras pessoas envolvidas com o processo pudessem ser ouvidas em local diverso de sua tramitação, mas sempre, sob os cuidados do Estado.

O artigo 236, §3º, do Código de Processo Civil admite a prática de atos processuais por meio de videoconferência, da mesma forma, o artigo 334, §7º, reconhece a possibilidade de audiência de conciliação, por meio eletrônico. Lado outro, o artigo 385, §3º, do CPC/15 preceitua ser plausível o depoimento pessoal da parte que residir em local diverso de onde tramita o processo, por meio de videoconferência. Tal procedimento poderá também ser aplicado na oitiva de testemunhas, nos termos do artigo 453, §1º, do CPC.

Não obstante, o artigo 813 da CLT, ao dispor acerca das formalidades do ato, enfatiza que na Justiça do Trabalho prevalece o princípio da oralidade, acelerando a solução dos conflitos e entrega da prestação jurisdicional. É certo que, com a pandemia e a necessidade de adoção das restrições sanitárias, as audiências na Justiça do Trabalho passaram a ser realizadas exclusivamente de forma telepresencial.

Assim, a Justiça do Trabalho de São Paulo, com base na Resolução nº 345/2020 do Conselho Nacional de Justiça (CNJ), regulamentou a implementação do Juízo 100% Digital, na qual todos os atos passam a ser empreendidos, tão somente, por meio eletrônico e remoto, inclusive as audiências, desde que haja concordância das partes.

A realização de audiências por videoconferência possui vantagens e desvantagens.

Como desvantagens podemos apontar: necessidade de conexão com a internet; utilização de aparelho de telefone celular, tablet ou computador (uma parte da população brasileira não possui acesso a esses dispositivos); problemas de conexão com a internet; e insegurança demonstrada por juízes e advogados quanto ao aspecto da realização da audiência de instrução e a garantia de que partes e testemunhas não ouvirão os depoimentos umas das outras. No entanto, é notório que os problemas de ordem técnica e material dependem de situações particulares incontroláveis pelo Poder Judiciário.

Já no rol das vantagens, podemos citar: a manutenção do isolamento social necessário para evitar a propagação do coronavírus em tempos de pandemia; a economia de tempo de deslocamento e dinheiro; confere o acesso à Justiça; possibilita que qualquer pessoa com acesso à internet participe da audiência por videoconferência, o que alarga o espectro do acesso à Justiça; prestigia, amplia e maximiza o princípio da oralidade, já que a audiência por videoconferência pode ser reduzida a termo na ata de audiência ou mesmo gravada.

Entrementes, um dos maiores problemas enfrentados pelas partes no momento da audiência, como já ocorrida sobretudo na modalidade presencial, é a de aferir a lisura da prova oral produzida. Sem dúvidas, a audiência telepresencial cada dia mais irá integrar a rotina dos magistrados, advogados, partes e testemunhas, mas, claro, é preciso ter cautela. Se é verdade que o contato virtual pode favorecer a conexão entre as pessoas, impende enfatizar que é no contato presencial que se oportuniza a confiança e a credibilidade.

É cediço que o Processo do Trabalho prima pela conciliação como forma de pacificação dos conflitos. Assim sendo, nos casos em que não serão produzidas quaisquer provas orais, a realização da audiência telepresencial poderá certamente surtir efeitos positivos. Todavia, em se tratando de audiência de instrução, é imprescindível que haja a concordância das partes para a realização do ato, evitando-se, assim, prejuízos para os envolvidos, e, por conseguinte, eventuais nulidades processuais futuras que maculariam o processo como um todo.

Em arremate, a realização de audiências por videoconferência possui vantagens e desvantagens, sendo indispensável que exista um equilíbrio entre o meio físico e o meio virtual, afinal, a audiência, na prática, se mostra de suma relevância para o processo, sendo um dos poucos, senão o único, ato em que partes e testemunhas terão contato com o magistrado.

Rafael Inácio de Souza Neto | Advogado de Di Ciero Advogados

Isabella Luz Mendonça | Estagiária de Di Ciero Advogados

Acompanhe Di Ciero Advogados também no Linkedin /dicieroadvogados

Voo Simples agiliza processos do Registro Aeronáutico Brasileiro (RAB)

Voo Simples agiliza processos do Registro Aeronáutico Brasileiro (RAB)

A ANAC – Agência Nacional de Aviação Civil, por meio do Registro Aeronáutico Brasileiro (RAB), simplificou o processo de comunicação de venda de aeronaves, tornando o procedimento de análise declaratório, o que garante maior celeridade de processamento e menos burocracia. A medida faz parte da estratégia de modernização e desburocratização de processos instituída pelo Programa Voo Simples.

Para alguns procedimentos, a requisição do serviço pelos interessados se dá por seleção de processo exclusivo no sistema de protocolo eletrônico, o SEI: Protocolo Eletrônico

Outros processos dentro do RAB também foram simplificados. Veja abaixo:

. Em dezembro, o processo de comunicação de venda de aeronaves se tornou procedimento de análise declaratório. O prazo médio de atendimento, que antes era de até 28 dias, caiu para 7 dias

. O RAB simplificou outros procedimentos com características declaratórias, como mudança de categoria de aeronave, a emissão de segunda via de certificados e o registro de direitos de uso sobre aeronaves sem mudança de operador.

Os 2 primeiros tiveram início em dezembro e encontram-se sob avaliação para a aferição dos ganhos de eficiência.

. Também em dezembro teve início a disponibilização imediata dos Certificados de Matrícula e de Aeronavegabilidade após a assinatura. A medida aplica-se a todos os processos digitais requisitados pelo SEI.

Di Ciero Advogados

Acompanhe Di Ciero Advogados também no Linkedin /dicieroadvogados

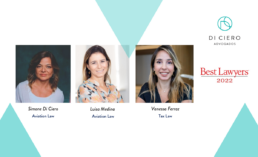

Di Ciero Advogados no Best Lawyers 2022

Di Ciero Advogados no Best Lawyers 2022

Di Ciero Advogados tem o prazer de informar que as sócias Simone Di Ciero e Luisa Medina foram citadas na edição de 2022 do guia Best Lawyers, na categoria Aviation Law.

Este ano, a sócia Vanessa Ferraz Coutinho também foi citada, na categoria Tax Law.

Agradecemos a nossos pares e clientes e depositam confiança em nosso trabalho.

Acompanhe Di Ciero Advogados também no Linkedin /dicieroadvogados